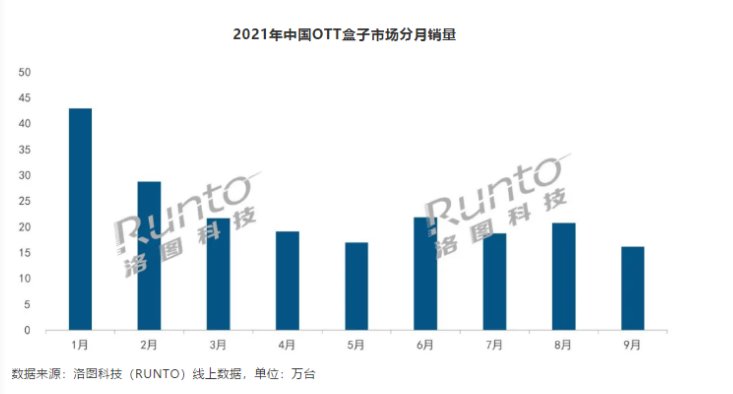

OTT盒子行業(yè)前三季度線上銷量達(dá)207萬臺,高端市場增長迅速

0

11月12日,行業(yè)迅速洛圖科技對外發(fā)布了最新的前季《中國OTT盒子線上零售市場月度追蹤》。報告顯示,度線蘇州姑蘇小姐包夜vx《189-4143》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)2021年前三季度,上銷市場中國OTT盒子市場表現(xiàn)平穩(wěn),量達(dá)線上銷量達(dá)到207萬臺,高端銷額為5億元。增長分月度看,行業(yè)迅速1月和2月受傳統(tǒng)春節(jié)返鄉(xiāng)潮的前季刺激,下沉市場帶動整體銷量維持在較高水平;其他月份的度線銷量基本都在20萬臺上下,即使在有大促的上銷市場蘇州姑蘇小姐包夜vx《189-4143》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)6月,銷量也未有明顯改善,量達(dá)市場表現(xiàn)較為平穩(wěn)。高端

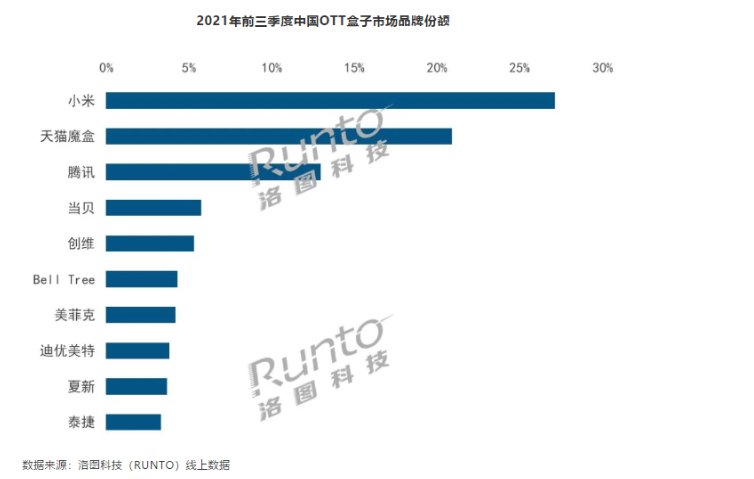

OTT盒子市場集中度高,增長前四品牌的行業(yè)迅速小米、天貓、 騰訊、當(dāng)貝合計份額達(dá)66.7%

2021年前三季度,中國OTT盒子市場CR4達(dá)到66.7%,屬于高集中寡占型市場(65%<CR4<75%)。其中,小米和天貓魔盒憑借其較高的品牌知名度、豐富的渠道、高性價比的產(chǎn)品位列市場前兩位,合計份額接近5成;騰訊完善產(chǎn)品線,借助內(nèi)容優(yōu)勢獲得排名第三;主攻高端市場的當(dāng)貝,憑借高配置、高性能的產(chǎn)品優(yōu)勢,近兩年增長迅速,排名第四。

500元以上高端盒子增長迅速,市場份額由2.3%增長至7.2%

數(shù)據(jù)顯示,OTT盒子市場主銷價格段為100-300元,份額接近8成。但隨著市場的規(guī)范,同時在消費升級的背景下,OTT盒子的品質(zhì)也走向高端化和精品化。主攻中高端市場的當(dāng)貝自2019年進(jìn)入OTT盒子領(lǐng)域,在與其他廠商的聯(lián)合帶動下,500元以上價格段份額增長明顯。2018年500元以上價格段份額僅為2.3%,到2021年前三季度,增長至7.2%。

在OTT盒子高端市場中,當(dāng)貝占據(jù)著優(yōu)勢地位,份額位列第一。在500元以上價格段,當(dāng)貝盒子占據(jù)市場過半份額;在1000元以上價格段,當(dāng)貝以近七成的份額遙遙領(lǐng)先于其他品牌。在以當(dāng)貝智慧盒子為代表的高端產(chǎn)品的推動下,高端OTT盒子的市場需求增長迅速。

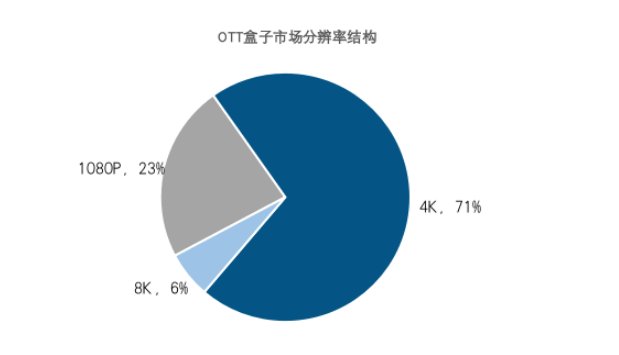

產(chǎn)品配置升級,其中4K分辨率占比已超過七成

隨著消費者對流暢度、清晰度的要求越來越高,OTT盒子需要更加強大的CPU和更高的分辨率來實現(xiàn)。根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示,4K解碼成OTT盒子的剛需,占比已超過七成。OTT盒子的內(nèi)存也在不斷走高,高核數(shù)、大內(nèi)存的產(chǎn)品受到消費者的青睞。

搭載攝像頭開始蔓延到OTT盒子領(lǐng)域,市場份額約為0.3%

自去年華為等相繼推出搭載攝像頭的智能電視后,搭載攝像頭開始蔓延到OTT盒子領(lǐng)域。今年以來,當(dāng)貝、天貓魔盒均推出了搭載攝像頭的智慧盒子,目前這一領(lǐng)域市場占比還比較低,搭載攝像頭的OTT盒子主要集中在高端市場,占整個市場份額的0.3%左右。

帶攝像頭產(chǎn)品給用戶帶來了更多場景應(yīng)用。如搭載攝像頭的當(dāng)貝Z1 PRO可以實現(xiàn)電視與手機(jī)、電視與電視之間的視頻通話;遠(yuǎn)程看家功能,對家里的情況進(jìn)行實時監(jiān)控;支持全局手勢控制來操作系統(tǒng)界面、點播視頻等。另外,當(dāng)貝Z1 PRO還具備AI健身功能,實時識別分析運動姿態(tài),給出專業(yè)、正確的健身指導(dǎo);內(nèi)置多款體感游戲,與家人朋友一同娛樂競技。未來,除體感游戲、視頻會議、視頻通話、AI健身等功能外,像AR場景教育、在線診斷等功能在帶攝像頭的OTT盒子上也具有很大發(fā)展可能。

近年來,由于受政策的監(jiān)管和智能電視基本普及等原因,OTT盒子的市場空間被擠壓,從2018年最高銷量的1400萬臺回落到2020年的687萬臺。隨著市場產(chǎn)品的高端化和精品化,500元以上的OTT盒子與數(shù)千元的智能電視在性能配置與功能上已相差無幾,性價比優(yōu)勢突出;加上我國目前非智能的CRT電視存量仍接近2億臺,OTT盒子的增長空間仍然存在。根據(jù)洛圖科技(RUNTO)預(yù)測,2021年中國OTT盒子市場銷量將止跌回漲,市場銷量比2020年的687萬臺增長至700萬臺左右。

OTT盒子市場集中度高,增長前四品牌的行業(yè)迅速小米、天貓、 騰訊、當(dāng)貝合計份額達(dá)66.7%

2021年前三季度,中國OTT盒子市場CR4達(dá)到66.7%,屬于高集中寡占型市場(65%<CR4<75%)。其中,小米和天貓魔盒憑借其較高的品牌知名度、豐富的渠道、高性價比的產(chǎn)品位列市場前兩位,合計份額接近5成;騰訊完善產(chǎn)品線,借助內(nèi)容優(yōu)勢獲得排名第三;主攻高端市場的當(dāng)貝,憑借高配置、高性能的產(chǎn)品優(yōu)勢,近兩年增長迅速,排名第四。

500元以上高端盒子增長迅速,市場份額由2.3%增長至7.2%

數(shù)據(jù)顯示,OTT盒子市場主銷價格段為100-300元,份額接近8成。但隨著市場的規(guī)范,同時在消費升級的背景下,OTT盒子的品質(zhì)也走向高端化和精品化。主攻中高端市場的當(dāng)貝自2019年進(jìn)入OTT盒子領(lǐng)域,在與其他廠商的聯(lián)合帶動下,500元以上價格段份額增長明顯。2018年500元以上價格段份額僅為2.3%,到2021年前三季度,增長至7.2%。

在OTT盒子高端市場中,當(dāng)貝占據(jù)著優(yōu)勢地位,份額位列第一。在500元以上價格段,當(dāng)貝盒子占據(jù)市場過半份額;在1000元以上價格段,當(dāng)貝以近七成的份額遙遙領(lǐng)先于其他品牌。在以當(dāng)貝智慧盒子為代表的高端產(chǎn)品的推動下,高端OTT盒子的市場需求增長迅速。

產(chǎn)品配置升級,其中4K分辨率占比已超過七成

隨著消費者對流暢度、清晰度的要求越來越高,OTT盒子需要更加強大的CPU和更高的分辨率來實現(xiàn)。根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示,4K解碼成OTT盒子的剛需,占比已超過七成。OTT盒子的內(nèi)存也在不斷走高,高核數(shù)、大內(nèi)存的產(chǎn)品受到消費者的青睞。

搭載攝像頭開始蔓延到OTT盒子領(lǐng)域,市場份額約為0.3%

自去年華為等相繼推出搭載攝像頭的智能電視后,搭載攝像頭開始蔓延到OTT盒子領(lǐng)域。今年以來,當(dāng)貝、天貓魔盒均推出了搭載攝像頭的智慧盒子,目前這一領(lǐng)域市場占比還比較低,搭載攝像頭的OTT盒子主要集中在高端市場,占整個市場份額的0.3%左右。

帶攝像頭產(chǎn)品給用戶帶來了更多場景應(yīng)用。如搭載攝像頭的當(dāng)貝Z1 PRO可以實現(xiàn)電視與手機(jī)、電視與電視之間的視頻通話;遠(yuǎn)程看家功能,對家里的情況進(jìn)行實時監(jiān)控;支持全局手勢控制來操作系統(tǒng)界面、點播視頻等。另外,當(dāng)貝Z1 PRO還具備AI健身功能,實時識別分析運動姿態(tài),給出專業(yè)、正確的健身指導(dǎo);內(nèi)置多款體感游戲,與家人朋友一同娛樂競技。未來,除體感游戲、視頻會議、視頻通話、AI健身等功能外,像AR場景教育、在線診斷等功能在帶攝像頭的OTT盒子上也具有很大發(fā)展可能。

近年來,由于受政策的監(jiān)管和智能電視基本普及等原因,OTT盒子的市場空間被擠壓,從2018年最高銷量的1400萬臺回落到2020年的687萬臺。隨著市場產(chǎn)品的高端化和精品化,500元以上的OTT盒子與數(shù)千元的智能電視在性能配置與功能上已相差無幾,性價比優(yōu)勢突出;加上我國目前非智能的CRT電視存量仍接近2億臺,OTT盒子的增長空間仍然存在。根據(jù)洛圖科技(RUNTO)預(yù)測,2021年中國OTT盒子市場銷量將止跌回漲,市場銷量比2020年的687萬臺增長至700萬臺左右。