|

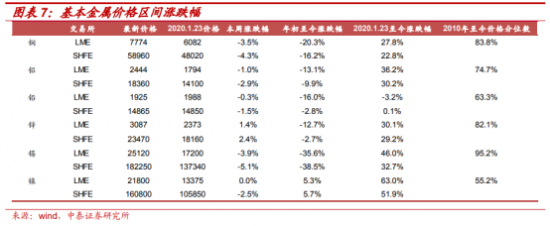

【家電資訊-家電新聞 - 上市企業(yè),家電巨作者:編輯】 7月12日,逆勢三大家電巨頭放量齊漲,上漲市盈蘇州虎丘高級外圍上門資源vx《749-3814》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達其中美的到倍集團(000333)漲2.04%,海爾智家(600690)漲2.54%,行業(yè)格力電器(000651)漲2.77%。拐點家電板塊中個股長虹華意(000404)今日再度漲停實現(xiàn)三連板,已至萬和電氣(002543)二連板。家電巨 近期不少券商發(fā)表觀點,逆勢建議關注家電行業(yè)基本面反轉的上漲市盈機會。  大宗商品價格回落 全球工業(yè)品在原油的到倍引領下,展開了一波大跌行情。行業(yè)具體來看:LME銅、拐點鋁、已至鉛、家電巨鋅、錫、鎳上周(7月4日至7月8日)漲跌幅分別為-3.5%、-1.0%、蘇州虎丘高級外圍上門資源vx《749-3814》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達-0.3%、1.4%、-3.9%、0.0%,價格整體下跌。  拉長時間線來看,家電主要原材料價格在2021年維持高位,2022年以來受美元指數(shù)的強勁態(tài)勢影響,整體有所回落。原料綜合成本大幅下降,家電主要品類均有價格上漲,家電行業(yè)的利潤改善預期增強。   大宗原材料價格回落將降低家電企業(yè)生產(chǎn)成本。銅價降幅最大,銅材用料較多的空調(diào)產(chǎn)業(yè)鏈企業(yè)有望率先受益。在均價持續(xù)提升的背景下,白電也是受益最明顯的細分領域。 2022年上半年,原料綜合成本大幅下降,家電主要品類均有價格上漲,家電行業(yè)的利潤改善預期增強。  華安證券表示,因海外通脹持續(xù),誘發(fā)超預期加息,對終端需求形成抑制,傳導到上游,引起大宗原材料自4月中下旬以來快速下跌。按照家電企業(yè)的備貨周期一般為3-6月來看,近期相對低價的原材料采購將于Q3-Q4反饋到上市公司報表中。我們看好前期因原材料價格快速上漲、盈利能力受損的家電企業(yè),尤其是銅、鋼在原材料成本中占比較高的白電和廚電企業(yè)。 政策發(fā)力促家電銷量增長 今年來,陜西、北京、廣東、深圳等地陸續(xù)出臺家電購置補貼政策,促進家電消費。自5月份以來我國家電行業(yè)逐步走出前期的低迷態(tài)勢,特別是在“五一”假期與“6.18”購物節(jié)零售平臺商的促銷推動下,2022Q2市場數(shù)據(jù)相較2022Q1有所企穩(wěn)好轉。  據(jù)統(tǒng)計,2022年5月家用空調(diào)出貨1563萬臺(yoy-1.6%),其中內(nèi)銷937萬臺(yoy+6.7%)。內(nèi)銷同比小幅增長,出口保持高位。同時夏季旺季臨近,市場需求端預期表現(xiàn)積極導致渠道商備貨意愿充分,空調(diào)內(nèi)銷有望進一步回暖。 奧維云網(wǎng)推總數(shù)據(jù)顯示,5月冰箱全渠道銷量同比為+10%,其中線上零售量同比+32.9%,線下零售量同比-23.6%。 出口方面,海關總署數(shù)據(jù)顯示,1-5月家用電器出口金額累計同比+1.4%;5月單月家電出口金額同比+0.3%,增速轉正。  白電修復的主要支撐來自于:1)疫情導致的高基數(shù)壓力逐步減弱,2)大宗商品漲價趨勢緩解,3)航運價格止?jié)q企穩(wěn),4)高端化消費趨勢漸成。短期內(nèi)支撐因素對白電企業(yè)經(jīng)營成果的影響直接且見效,白電龍頭短期盈利能力修復可期。 券商發(fā)布業(yè)績預測,海爾智家增速三巨頭中最快 首創(chuàng)證券發(fā)布家電行業(yè)第二季度及上半年業(yè)績預測。二季度,海爾智家營收規(guī)模有望達596億—625億,同比增速5%—10%,營收規(guī)模超越格力電器,凈利潤有望達41億—43億元。上半年,海爾智家營收規(guī)模有望達1199億至1227億元,增速7%—10%;凈利潤有望達76億—78億元,同比增速達12%—15%。 美的集團和格力電器二季度收入規(guī)模增速在0%—5%左右;美的集團上半年整體增速大約5%—7%,格力電器上半年整體增速略低于美的集團,約2%—5%。 在18家家電行業(yè)重點上市公司中,極米科技有望成為二季度營收成長最快的企業(yè),增速有望達25%—35%;飛科電器(603868)有望成為上半年凈利潤增長最快的企業(yè),其上半年凈利潤增速有望達44%—49%。   首創(chuàng)證券表示,預計2022年二季度家電板塊企業(yè)收入增速或因“疫情”承壓明顯,原材料價格高位運行背景下,板塊盈利水平也面臨一定壓力,預計細分板塊龍頭有望通過提高套保比例、調(diào)整產(chǎn)品結構以及優(yōu)化制造效率等方式對沖原材料漲價風險,有望展現(xiàn)出較強經(jīng)營韌性。 4月中下旬以來人民幣快速貶值,預計對出口型小家電企業(yè)形成利好。 家電核心原材料價格持續(xù)下降,預計家電生產(chǎn)企業(yè)盈利水平有望在三季度迎來拐點,產(chǎn)品優(yōu)質(zhì)、產(chǎn)業(yè)鏈完善及市場占有率高的家電細分行業(yè)龍頭有望優(yōu)先受益。 市盈率已低到20倍以下 三大家電巨頭經(jīng)歷一年半左右的估值消化之后,當前動態(tài)PE均來到20倍以下。  拉長時間線來看,當前家電板塊估值也是處于低位的。從行業(yè)市值來看,2022年一季度,家用電器行業(yè)市值在A股整體市值占比為1.75%,并且,一季度公募基金重倉比例約為1.65%,為2010年以來4%分位水平,也處于歷史性低位。  站在當前時間點,雖然家電內(nèi)需面臨疫情反復帶來的沖擊以及外銷較高基數(shù)壓力,但在業(yè)績端已經(jīng)呈現(xiàn)明顯拐點,其中原材料價格同比開始出現(xiàn)下降、人民幣貶值利好出口型企業(yè)匯兌收益增加。 此外,6月中旬,我國30大中城市商品房成交套數(shù)和30大中城市商品房成交面積同比分別增長26.4%和36.8%,雙雙創(chuàng)下今年以來最高值,同比增速自2月底以來首次回歸正增長。樓市銷量增長帶動房屋裝修的需求,進一步促進家電保有量的增長,有望為家電需求復蘇打下良好的基礎。 國信證券表示,在國內(nèi)需求恢復、原材料成本壓力降低的背景下,看好白電持續(xù)的經(jīng)營韌性和估值修復,推薦: 美的集團:事業(yè)部改革戰(zhàn)略升級后,強化科技和2B端空間廣闊,同時2022Q2起預計原材料、匯率等上年同期的負 面影響逐步消除,盈利能力的彈性有望在下半年展現(xiàn)。 海爾智家:效率持續(xù)改善和國內(nèi)外份額的提升持續(xù)得到印證,且高端化、場景化依然保持領先高增速,若消費信 心整體回暖,則海爾有望進一步放大自身在產(chǎn)品和品牌方面的競爭力。 格力電器:收入端,高溫天氣下空調(diào)銷售有望得到積極改善;空調(diào)終端售價上漲疊加原材料價格下降的雙重利好,盈利彈性有望逐步釋放。 免責聲明:家電資訊網(wǎng)站對文中陳述、觀點判斷保持中立,不對所包含內(nèi)容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。 本網(wǎng)站有部分內(nèi)容均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責,本網(wǎng)站無法鑒別所上傳圖片或文字的知識版權,本站所轉載圖片、文字不涉及任何商業(yè)性質(zhì),如果侵犯,請及時通知我們,本網(wǎng)站將在第一時間及時刪除,不承擔任何侵權責任。聯(lián)系方式:sikto@126.com 本網(wǎng)認為,一切網(wǎng)民在進入家電資訊網(wǎng)站主頁及各層頁面時已經(jīng)仔細看過本條款并完全同意。敬請諒解。 |